讓我來說說台灣中央銀行這些年來在房市上的政策變化吧!

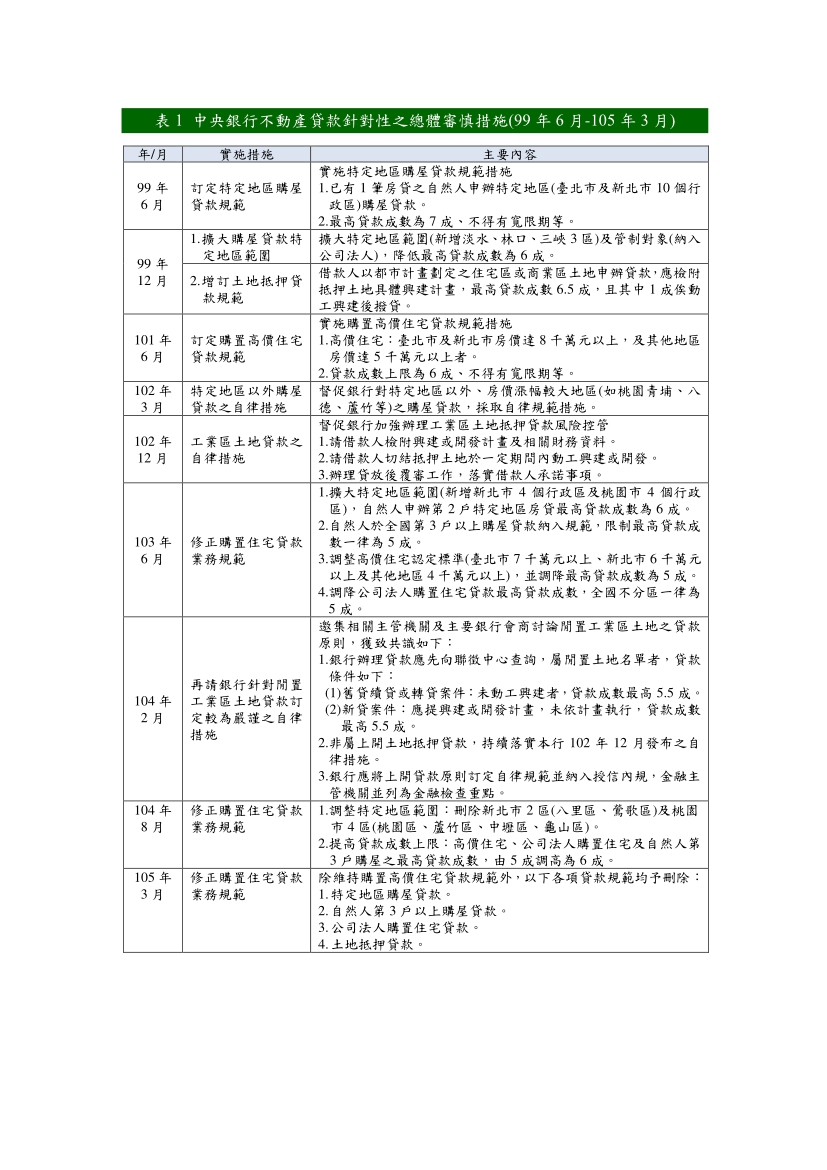

故事得從2009年說起,那時候中央銀行發現,許多銀行的放款業務太過集中在大台北地區,這就讓風險控管有點不太樂觀。於是,2009年10月,中央銀行出手了,建議銀行要更謹慎地處理不動產貸款。從2010年6月開始,中央銀行接連推出了不少針對房貸的風險管理措施,主要是限制銀行的放貸政策,避免資金過度流向不動產市場。

回顧2010到2014這段時間,房價確實漲得飛快。後來到了2015年8月,隨著政策效果逐漸顯現,中央銀行決定放寬部分住宅貸款規範到2016年更進一步取消了除了高價住宅以外的不動產貸款限制。從2015到2018年,房市交易量一直都不溫不火。

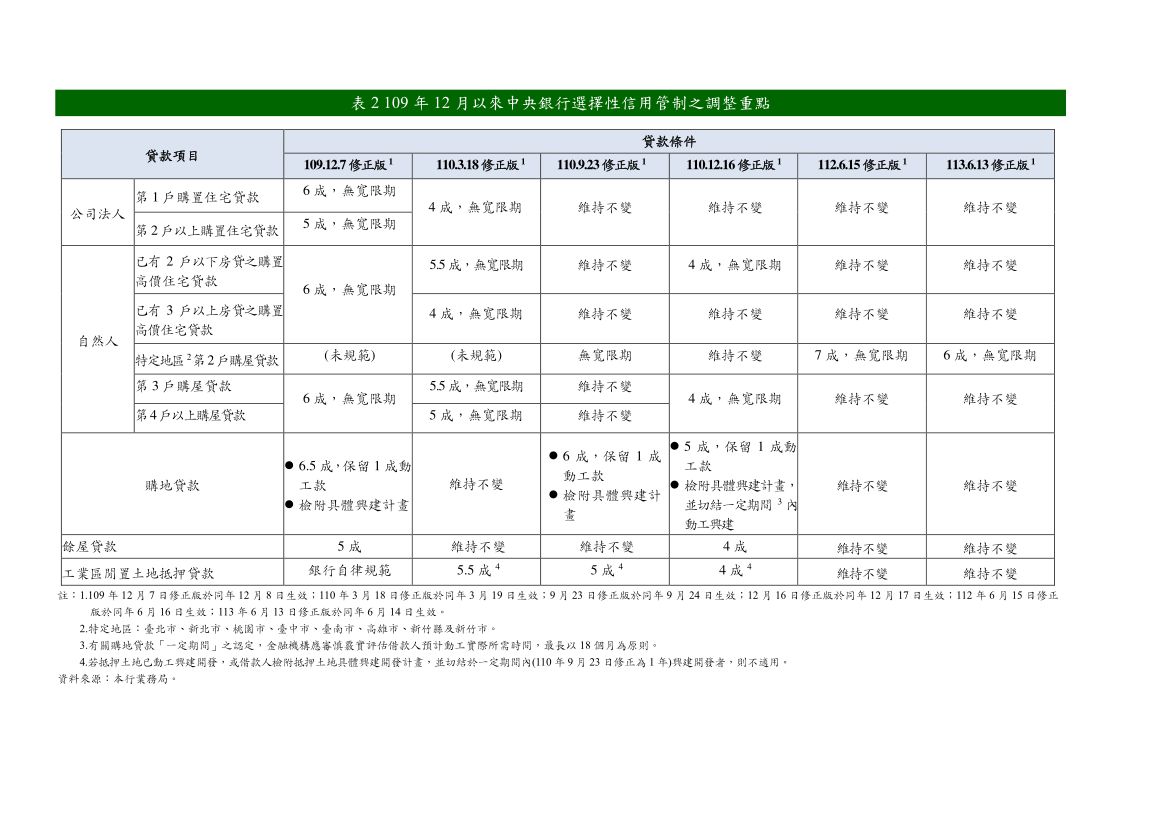

2018年書衛代書自行開業,回頭來看房市2019年又開始逐漸升溫,不動產貸款迅速增長為了防止資金繼續湧入房市,中央銀行從2020年12月起,六次調整了「選擇性信用管制措施」,幫助銀行降低風險。這段時間內,然而,2020年疫情來襲,大家本來以為房價會下跌,「出乎意料」反而往上漲!回頭來看現在大家都會說「通貨膨脹」人工、物價上漲等種種因素推高了房價。

到了2023年,原本專家們預測房市即將進入尾聲,沒想到政府推出了「新青安首購貸款」政策,結果又推高了房價,來到了新的高峰,這也是這段時間大家對於「限貸令」與「新青安首購貸款」政策下的結論。未來房市會如何走向?這可真是讓人捉摸不定呢!(圖片來源:中央銀行)