如果您出售的房屋屬於民國105年以前取得→適用(舊制財產交易所得)→本次需要申報

若您出售的房屋屬於民國105年以後取得→已申報房地合一稅,則無需申報財產交易所得

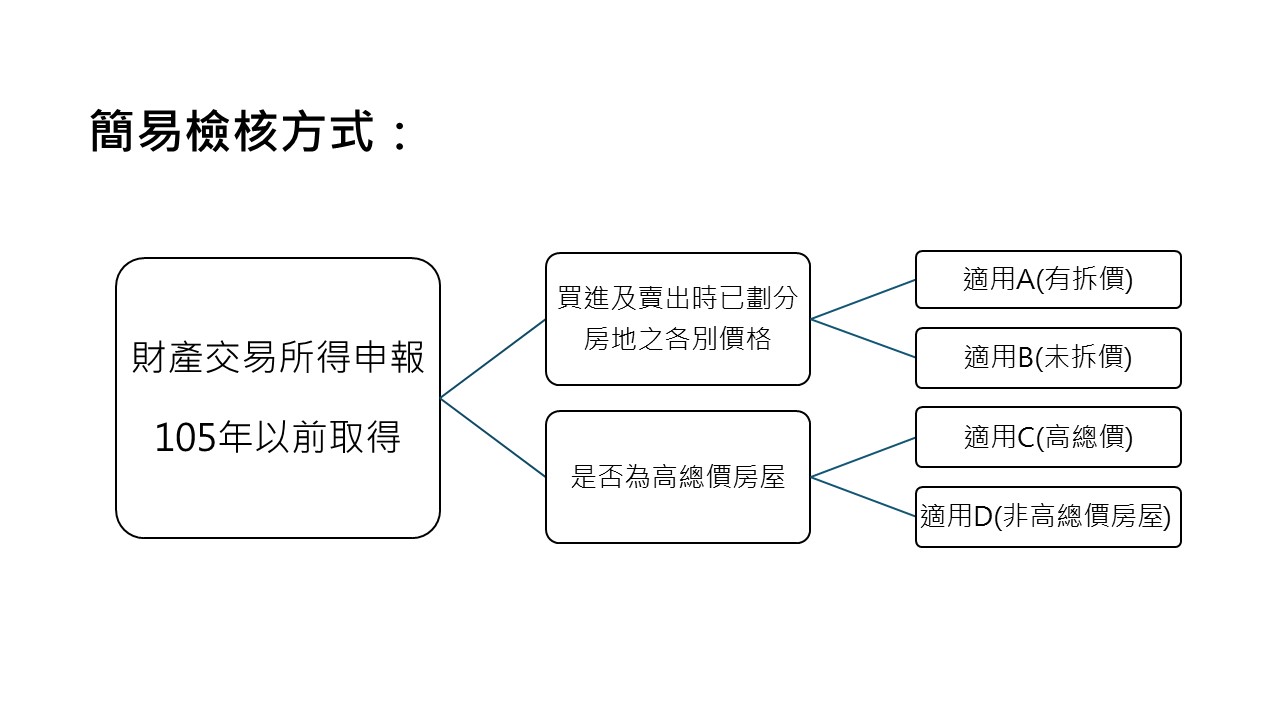

申報方式選擇:

舊制所得稅申報方式大致上分成4種,依據狀況不同,適用不同方式

A.核實認定(有拆價)(買進及賣出時已劃分房地之各別價格):以房屋出售價格 - 房屋取得成本及必要費用後之餘額,計算房屋之財產交易損益。

舉例:所謂拆價指的是買賣總價2000萬,有拆分建物價格800萬、土地價格1200萬,買及賣都要拆分土地及建物價格才適用。

B.核實認定(未拆價)(未於買進及賣出時已劃分房地之各別價格):以賣出總額及買進總額之差額 - 所支付之相關必要費用後,乘以房屋占比

C.標準核定(高總價)(台北市新台幣六千萬元、新北市新台幣四千萬元,桃園市、新竹縣、台中市、台南市及高雄市新台幣三千萬元,其他地區二千萬元)以查得之實際房地總成交金額乘以房屋占比(比例如上),再以該收入之17%計算其出售房屋之所得額。

D.標準核定(非高總價房屋)

房屋評定現值 × 財政部公告各縣市財產交易所得標準。財政部公告各縣市財產交易所得標準:依報稅年度財政部公布「個人出售房屋之財產交易所得計算規定」為準)

檔案下載

相關文章