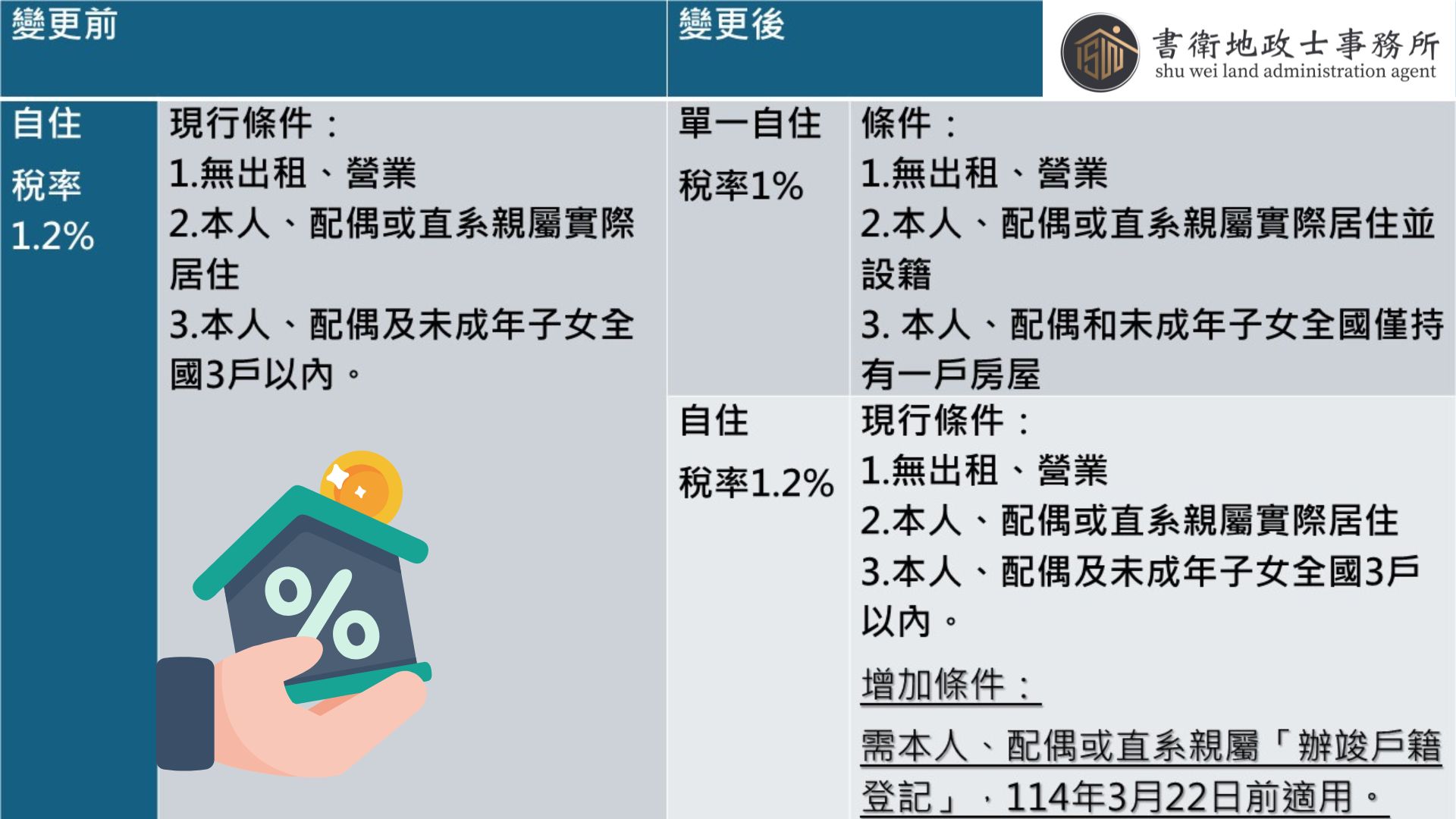

囤房稅2.0新制將於今年7月1日上路,自住房屋增訂本人、配偶或直系親屬「辦竣戶籍登記」要件,提醒民眾應於當年度3月24日前辦竣戶籍登記,才可適用自住房屋稅率1.2%。

若沒有設籍會怎樣,未辦竣戶籍登記的自住房屋,若無法繼續適用自住用優惠稅率,將會改按非自住住家用稅率課徵,依財政部公告基準,非自住住家用房屋按所有人全國持有戶數採差別稅率課徵,最低2.6%(縣市)3.2%(直轄市),最高可到4.8%,與自住用稅率最大相差4倍。

單一自住優惠稅率1%

若所有人或使用權人本人、配偶及未成年子女於全國合計僅持有1戶房屋,且遷入戶籍登記,無出租或供營業使用,則針對單一自住房屋稅優惠稅率1%。

除了設籍還有什麼降低稅率的方法呢?

政府鼓勵民眾釋出房屋作有效利用,成為公益出租人或投入社會住宅市場,房屋稅也能享有與自住住家用房屋1.2%的優惠稅率。當然這點就要特別注意,公益出租還是出租,未來房地合一稅自用優惠及重購退稅皆無法適用。

房屋稅相關文章

何謂囤房稅2.0

囤房稅1.0縣市歸戶、囤房稅2.0全國歸戶