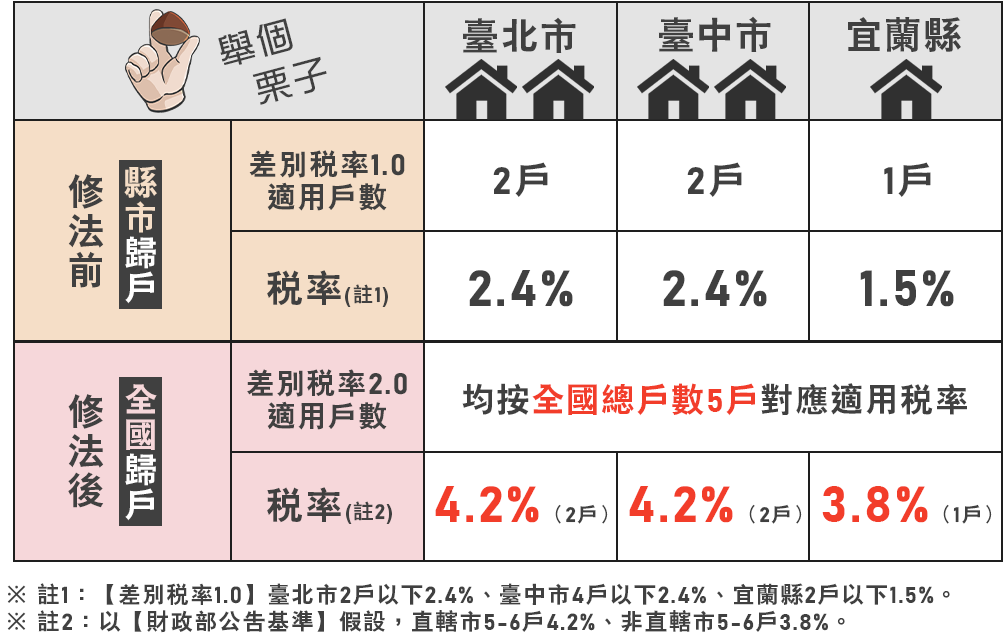

台灣的房屋稅制近年來不斷變革,特別是在房屋稅的徵收方式上。在囤房稅1.0版本中,稅率的計算基於「縣市歸戶」原則,即個人、配偶及未成年子女在單一縣市內擁有的住宅數量不超過三戶,便可享受較低的自住稅率1.2%。這一政策導致許多人利用漏洞,分散在不同縣市購置房產,以維持低稅率。

然而,隨著房屋稅政策的更新至囤房稅2.0「全國歸戶」制度,稅率的計算已不再侷限於單一縣市,而是將全國範圍內的房產合併計算。這意味著,當個人及其家庭成員在全台灣範圍內的住宅數量達到第四戶時,該戶即被視為非自住房產,適用更高的囤房稅率。

舉例來說,假設一個家庭在新北市、台中市和市各擁有2間住宅(共6間),按照過去的稅制,這六間都可以享受自住稅率。但在全國歸戶的新制下,第四間之後將被列為非自住,並適用更高的稅率。

這一改變的目的在於打擊囤房行為,促進房地產市場的健康發展。透過全國歸戶的方式,政府能夠更有效地監控房產所有權分布,並減少稅收漏洞。這不僅有助於公平稅收,也鼓勵了房產的合理流通,避免了資源的浪費。

影響層面來說,依照財政部110年度全國非自住住家用房屋稅籍個人歸戶統計表全國持有3戶以上的個人僅有3.51%,當然這是以個人為統計,無法明確統計夫或妻的家戶單位影響層面,因為『設立戶籍』現在是自用稅率重要的要件唷。